Beranda » Articles posted by robbyprijatno

Author Archives: robbyprijatno

Nilai Pasar, Definisi Nilai Pasar

Perkembangan

Definisi Nilai Pasar

(sesuai dengan SPI 2013)

Robby Prijatno, ST., M.Ec.Dev., MAPPI (Cert).

Klik Gambar untuk memperbesar tampilan

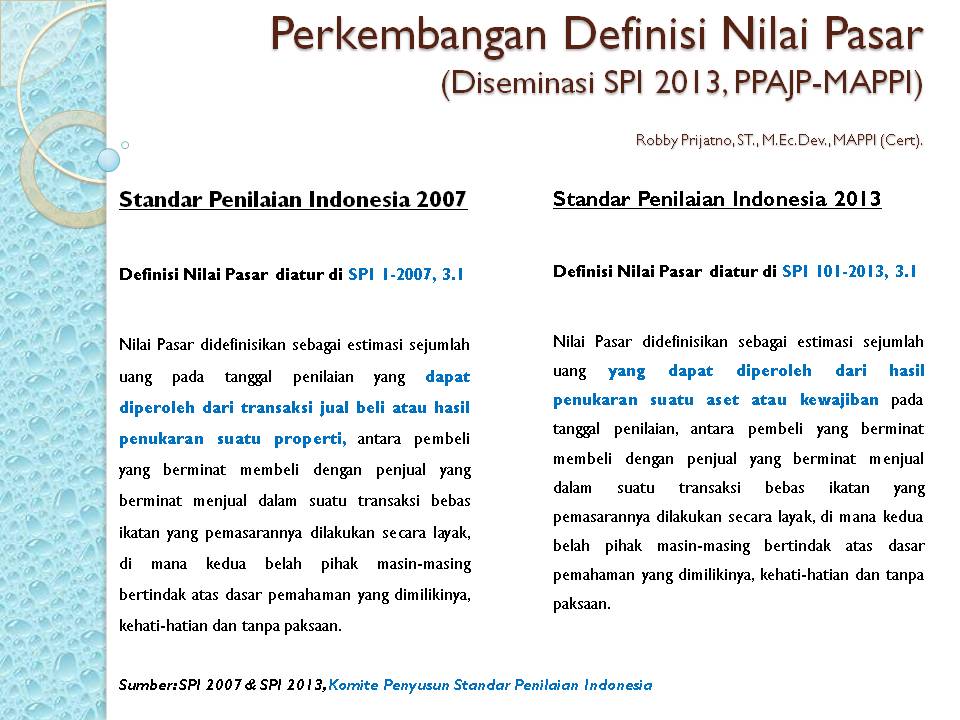

Nilai Pasar merupakan nilai yang sering disebut dalam berbagai kepentingan ekonomi, Nilai Pasar dianggap dan dipercaya sebagai nilai yang menggambarkan potensi terkini dan riil pada suatu aset. Dalam SPI 2013 definisi Nilai Pasar mengalami perkembangan dari definisi Nilai Pasar di SPI 2007, yaitu penambahan kata Aset dan Kewajiban yang dimaksudkan dapat lebih mengambarkan perkembangan dunia penilaian yang semakin luas lingkup tugasnya.

Penerapan Nilai Pasar untuk kepentingan real properti, mengasumsikan bahwa properti yang dinilai harus dianggap seolah-olah diperjualbelikan di pasar, tanpa memperhitungkan keuntungan khusus tertentu sebagai bagian dari bisnis yang berjalan (going concern) atau tujuan lainnya (SPI 101-2013, 2.1).

Penilaian Tanah Untuk Kepentingan Umum, Pembebasan lahan, Ganti Rugi tanah

Penilaian Terhadap Pengadaan Tanah Bagi Pembangunan Untuk Kepentingan Umum

(Sesuai UU No.2 tahun 2012)

Robby Prijatno, ST., M.Ec.DEv., MAPPI (Cert).

Klik Gambar untuk memperbesar tampilan

Sesuai dengan UU No.2 tahun 2012 maka Pengadaan tanah bagi pelaksanaan pembangunan untuk kepentingan umum dilaksanakan dengan cara pelepasan atau penyerahan hak atas tanah dengan tetap membrikan perlindungan dan melaksanakan prinsip penghormatan terhadap pihak-pihak yang terkena pengadaan tanah. Penetapan besarnya ganti kerugian dilakukan oleh penilai publik sebagai penilai independen yang profesional yang telah mendapatkan ijin praktek dari Menteri Keuangan dan Lisensi dari Lembaga Pertanahan (BPN).

Penetapan besarnya ganti kerugian didasarkan pada azas kemanusiaan, keadilan, kemanfaatan, kepastian, keterbukaan, kesepakatan, keikutsertaaan, kesejahteraan, keberlanjutan dan keselarasan.

Sumber: SPI 306-2013

Penilaian Bangunan, Menilai Bangunan, Penilaian Properti Riil

Bagaimana Seorang Penilai Properti Menilai sebuah Bangunan?

Robby Prijatno, ST. M.Ec.Dev., MAPPI (Cert).

*Klik Gambar Untuk Memperbesar Tampilan

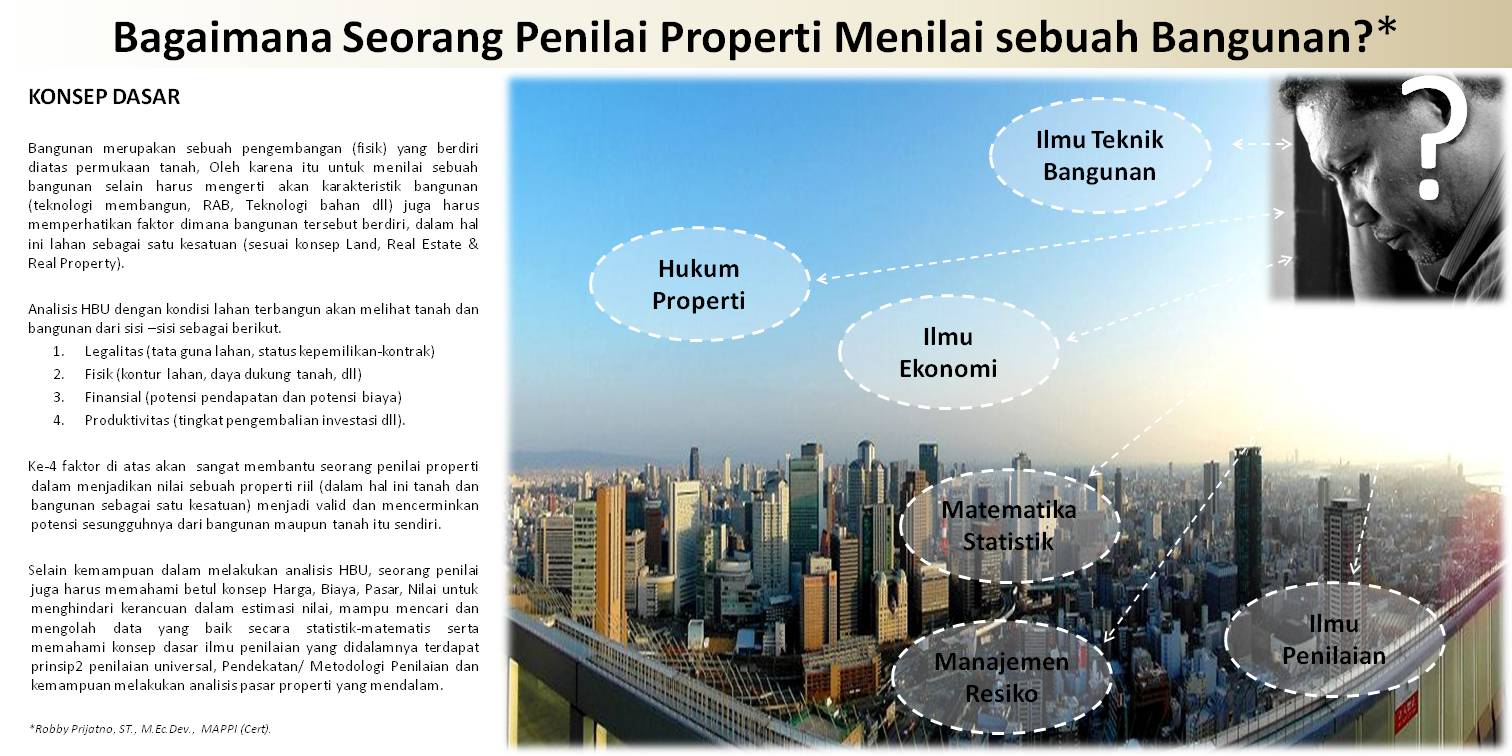

Apakah sebuah bangunan/segala pengembangan di atas permukaan tanah (Real Estate) dapat begitu saja ditentukan nilainya tanpa memperhatikan lahan (Land) dimana bangunan tersebut berdiri?

Apabila demikian adanya, apakah anda rela membayar bangunan yang dijual diatas lahan sengketa atau bangunan yang sebentar lagi akan dirubuhkan karena menyalahi tata kota sementara anda belum tahu akan hal tersebut dan sudah terlanjur bertransaksi?

Atau.. cukup puaskah anda membayar sebesar biaya perolehan tanah dan biaya mendirikan bangunan (dikurangi penyusutan) untuk sebuah bangunan bertingkat yang akan anda jadikan sebuah hotel sementara kawasan sudah berubah fungsi (zona) – nya?

Penilai Properti mencoba melihat secara utuh fenomena tersebut, mengumpulkan sebanyak mungkin informasi, menganalisis data dan memberikan opini obyektif tentang nilai properti……

Penilaian Tanah Kosong, Menilai Lahan kosong yang luas, LDA (Land Development Analysis)

PENILAIAN TANAH/LAHAN KOSONG YANG LUAS

Robby Prijatno, ST., M.Ec.Dev., MAPPI (Cert).*Klik Gambar untuk memperbesar

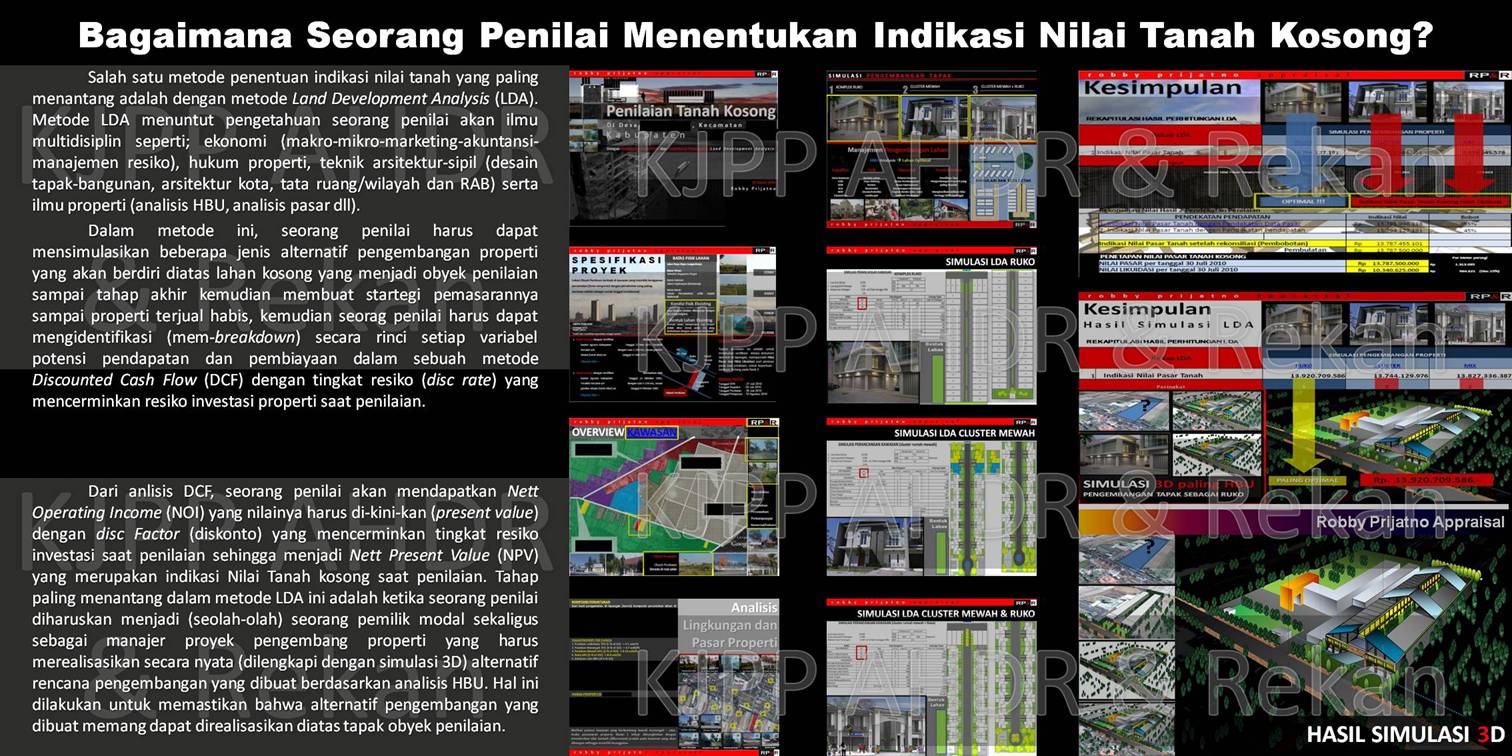

Selain Pendekatan Data Pasar (Market Data Approach) sebagai pendekatan utama menilai tanah, terdapat pendekatan lain untuk menilai tanah terutama dalam skala yang besar (Luas), yaitu dengan Pendekatan Pendapatan (Income Approach) melalui metode Land Development Analysis (LDA). Didalam metode LDA seorang Penilai harus membuat beberapa simulasi kemungkinan jenis pengembangan terbaik dan tertinggi (HBU) atau pengembangan yang paling optimal supaya menghasilkan indikasi nilai tanah yang mencerminkan potensi optimal lahan kosong yang menjadi obyek penilaian.

Mengenal Jenis Properti, Jenis Properti sesuai Standar Penilaian Indonesia

MENGENAL JENIS PROPERTI

Robby Prijatno, ST., M.Ec.Dev., MAPPI (Cert).

*Klik Gbr untuk memperbesar

Didalam Penilaian Properti, Obyek Penilaian dibagi menjadi 4 jenis sebagai berikut.

- Properti Riil (Real Property), adalah tanah (bumi) dan segala pegembangan yang tertanam di bumi dan tidak dapat dipindahkan (immobile)

- Properti Personal, adalah segala obyek (aset) yang dapat dipindahkan (mobile).

- Bisnis, adalah aset keseluruhan yang membentuk sebuah usaha (satu kesatuan).

- HKF, adalah segala hak (mis yang dicatatkan dalam bentuk dokumen) yang menunjukkan kepemilikan finansial.

Penilaian Properti, Penilai Properti, Appraisal, Valuation, Real Estate, Real Property

MENGENAL DUNIA PENILAIAN PROPERTI

Robby Prijatno, ST., M.Ec.Dev., MAPPI (Cert).

Pengertian Properti dan Jenis Properti

Apa arti kata properti dalam dunia penilaian properti? Dalam hukum Inggris, barang dan segala sesuatu yang secara hukum dalam status dimiliki oleh seseorang atau badan hukum disebut personal property, sedangkan tanah dan bangunan biasa disebut real property. Terkadang untuk memperjelas karakteristik jenis properti maka istilah Real Estate sering dipakai untuk tanah dan bangunan. Menurut Kyle (2002), membedakan tingkatan properti mulai dari tanah dan sumbar daya alam yang melekat (Land), segala pengembangan buatan manusia yang ada dan melekat pada Tanah (Real Estate) serta adanya hak kepemilikan atas tanah beserta semua pengembangannya yang dilindungi oleh hukum yang berlaku (Real Property).

Sementara itu menurut Konsep & Prinsip Umum Penilaian (KPUP-2.1) Standar Penilaian Indonesia 2007, Properti adalah konsep hukum yang mencakup kepentingan, hak dan manfaat yang berkaitan dengan suatu kepemilikan. Properti terdiri atas hak kepemilikan, yang memberika hak kepada pemilik untuk suatu kepentingan tertentu atau sejumlah kepentingan atas apa yang dimilikinya. Oleh karena itu, wajib memperhatikan konsep hukum dari properti yang meliputi segala sesuatu yang merupakan konsep kepemilikan atau hak dan kepentingan yang bernilai, berbentuk benda atau bukan benda, berwujud atau tidak berwujud, dapat dilihat maupun tak terlihat, yang memiliki nilai tukar atau yang dapat membentuk kekayaan.

Didalam SPI 2007-Jenis Properti, Properti dibedakan menjadi 4 kategori berdasarkan karakteristiknya, yaitu; Properti Personal (Personal Property), Properti Riil (Real Property), Perusahaan/Badan Usaha (Bussiness) dan Hak Kepemilikan Finansial (Financial Interest).Penjelasan ke-empat jenis properti adalah sebagai berikut.

1. Properti Personal, merupakan jenis properti yang dapat dipindahkan (mobile) dan tidak melekat pada tanah atau menjadi satu kesatuan dengan bangunan. Misalnya; Mesin, Peralatan, Perabotan, Kendaraan dll. Dalam hal ini segala sesuatu yang pemindahannya tidak menimbulkan kerusakan yang serius pada real estat, sehingga apabila kita ambil contoh kasus AC (Air Conditioning) pada bangunan, maka AC tidak dapat digolongkan sebagai properti personal karena apabila AC diambil, maka bangunan akan berlubang dan memerlukan usaha untuk menutup lubang bekas AC tersebut.

2. Properti Riil, merupakan hak kepemilikan atas kepentingan hukum yang melekat pada real estat atau hubungan hukum penguasaan yuridis oleh pemilik atas rea estat. Properti riil merupakan himpunan hak (bundle of rights), yang meliputi hak untuk menggunakan, menempati, memasuki, menjual, menyewakan, mewariskan, melepaskan atau memilih untuk melaksanakan atau tidak melaksanakan setiap hak yang disebukan di atas. Dalam berbagai situasi, hak tertentu dapat dipisahkan dari himpunan hak dan dipindahkan, disewakan atau diambil oleh Negara. Hak Properti Riil yang dikenal dalam peraturan perundang-undangan yang berlaku di Indonesia adalah: Hak Milik, Hak Guna Usaha, Hak Guna Bangunan, Hak Pakai, Hak Pengelolaan, Hak Sewa, Hak Membuka Tanah, Hak Memungut Hasil Hutan, Hak Menggunakan Air, Hak Menggunakan Ruang Udara dan Hak Milik Atas Satuan Rumah Susun.

Disamping pembatasan yang dilakukan oleh Negara, pembatasan lain yang dapat diberlakukan atas hak dan kewenangan yang melekat pada peguasaan dan pemilikan properti adalah sebagai berikut.

- Perjanjian yang membatasi kewenangan pemgang hak dan ketentuan yang diperjanjikan untuk mencegah seseorang berbuat sesuatu yang berlaku terhadap tanah hak dan bangunan sebagai obyek perjanjian pemberian hak baru, dapat mempengaruhi penggunaan, pengembangan dan pengalihan penguasaan tanah dan bangunannya.

- Easement merupakan hak keistimewaan secara terbatas untuk menggunakan properti milik pihak lain melalui kontrak, misalnya; Hak Jalan/akses keluar untuk memudahkan akses bagi pekarangan yang terkurung.

3. Perusahaan/Badan Usaha, adalah entitas komersial, industri, jasa, atau investasi yang menjalankan kegiata ekonomi. Badan Usaha biasanya bersifat mencari keuntungan. Istilah yang terkait erat dengan konsep entitas usaha adalah sebagai berikut.

- Perusahaan Operasional, yaitu entitas usaha yang menjalankan suatu aktivitas ekonomi dengan membuat, menjual, atau memperdagangkan suatu produk/jasa.

- Going concern, yaitu sebuah entitas yang terus melaksanakan kegiatan operasionalnya secara berkelanjutan di masa depan tanpa adanya maksud/kebutuhan untuk melikuidasi atau memperkecil secara material skala usahanya.

Bentuk-bentuk perusahaan yang sesuai dengan peraturan perundang-undangan yang berlaku di Indonesia adalah; Perusahaan Perseorangan, Perseroan Terbatas, Perusahaan Firma, Perusahaan Komanditer, Koperasi dan BUMN yang bisa berbentuk Perseroan, Firma, perusahaan umum atau Jawatan. Berdasarkan Terminologi Akuntansi, aset perusahaan mencakup aset berwujud dan tidak berwujud. Aset berwujud meliputi aset lancar, aset tetap (realty) dan properti personal yang berwujud (perabotan, mesin dan peralatan). Aset tak berwujud meliputi keahlian manajemen, kumpulan tenaga kerja, godwill dan HAKI (hak cipta,waralaba dan kontrak).

4. Hak Kepemilikan Finansial, pada lingkup properti HKF merupakan pembagian hak secara hukum atas hak kepemilikan atas badan usaha dan properti riil (mis; Persekutuan/Partnership, sindikasi, BOT, sewa, joint venture). HKF adalah aset tidak berwujud yang dapat mencakup hak-hak antara lain; Hak yang melekat pada kepemilikan badan usaha/properti untuk menggunakan, menempati, menjual, menyewakan dan mengelola, Hak yang melekat pada suatu kontrak yang memberikan opsi untuk membeli atau kontrak sewa-menyewa, Hak yang melekat pada kepemilikan atas suatu surat berharga untuk meneruskan kepemilikan atau menjualnya.

Arti Penting Penilaian Properti

Penilaian aset/properti dewasa ini sangat diperlukan baik oleh swasta maupun pemerintah baik pusat dan daerah untuk meningkatkan akuntabilitas dan menciptakan tertib administrasi untuk mendorong pengelolaan (optimalisasi) aset ke arah yang lebih baik dan modern. Penilaian properti dapat dimanfaatkan untuk banyak hal, misalnya: Penilaian Properti untuk tujuan jual-beli, kelayakan sewa maupun pengkajian sewa berjalan dan untuk menilai obyek pajak untuk menentukan beasaran pajaknya, menilai aset daerah untuk kepentingan penyusunan neraca/laporan keuangan daerah serta untuk menghitung komposisi hutang dan ekuitas dalam struktur permodalan suatu usaha.

Jasa penilaian dapat digunakan untuk kepentingan secara umum, tetapi saat ini pemanfaatannya lebih banyak digunakan oleh dunia usaha dan Instansi Pemerintah. Tujuan dan alasan dilakukannya penilaian terhadap harta kekayaan, pada hakekatnya mencakup hal-hal sebagai berikut.

- Melengkapi aplikasi pinjaman.

- Pengembangan dan rehabilitasi perusahaan dengan fasilitas investasi dari Pemerintah.

- Perusahaan yang akan go public (penawaran saham perdana/IPO).

- Penutupan asuransi.

- Perusahaan merger / akusisi.

- Pemindahan hak.

- Likuidasi perusahaan.

- Penetapan NJOP Pajak Bumi dan Bangunan (PBB)

Sementara itu pihak-pihak yang dapat memanfaatkan jasa penilaian adalah sebagai berikut.

- Pemerintah, untuk Pengenaan tarip pajak, Menghitung dan mengetahui kekayaan nasional, Dalam rangka penggabungan usaha/penambahan modal bagi perusahaan negara atau investasi dibidang-bidang lain, Hibah (termasuk bantuan dari pihak lain), Penilaian proyek sebelum diserahkan kepada pemerintah, Menutup asuransi, Jual-beli, Tukar Guling Aset Pemerintah, Pembebasan tanah, dsb, Penilaian sarana umum untuk penentuan tarip yang wajar pelayan public (seperti: PLN, Perumtel, Jalan Tol, dsb).

- Lembaga Keuangan (Bank), untuk salah satu dasar pengeluaran kredit (pinjaman) dan leasing, Jaminan hipotek, Dasar perhitungan untuk dijual bila harus dilelang, Menghitung kekayaan bank atau nasabah.

- Perusahaan Asurasi, untuk dasar pengenaan tarif polis (premi asuransi), dasar menetapkan ganti rugi, Jaminan.

- Perusahaan Lelang dan Pegadaian, dapat memanfaatkan jasa penilaian untuk Menetapkan dasar harga dasar lelang dll.

- Badan Pelaksana Pasar Modal, untuk Penentuan nilai aktiva perusahaan yang akan go public, Penentuan nilai saham, dll

- Pribadi/Perseorangan/Masyarakat, untuk hibah, Penggabungan / pendirian / pembagian usaha dan harta, Pembagian harta / dan warisan, Jual-beli / lelang, Menutup asuransi, Memutuskan kredit / jaminan hipotek.

Indonesia Tanah Air Beta…

APRESIASI KEINDAHAN ALAM & BUDAYA DALAM SEBINGKAI FOTO

Indonesia….. keindahan alam dan budayanya begitu sulit diungkapkan melalui kata-kata, dalam segala kontroversi perkembangan kehidupan berbangsa dan bernegara, masih tersimpan kebanggaan menjadi bagian tanah air-ku tercinta… INDONESIA.

*Klik Gambar untuk memperbesar

Candi Borobudur

Candi Prambanan

Candi Ratu Boko

Taman Nasional Gunung Merapi (Kali Kuning Pasca Erupsi)

Puncak Suroloyo Perbukitan Menoreh

Telaga Ngebel Ponorogo (Danau Vulkanik)

Puncak Gunung Bromo

Pura Karang Bolong (Kawasan Tanah Lot-Tabanan, Bali)

Terasering Jatiluwih Tabanan

Taman Ayun, Bali

Taman Ujung Karangasem Bali

Pantai Parangtritis

Hutan Pinus Mangunan-Imogiri

Wisata Fauna Ketingan

Waduk Sermo Kulonprogo

Air Terjun Sri Gethuk

Kawasan Pantai Tebing Karang Gunung Kidul

Pelabuhan Pelindo Balikpapan

NJOP, PBB, BPHTB dan Kebijakan Pendaerahan PBB Pedesaan – Perkotaan & BPHTB

PERANAN PENILAI DALAM OPTIMALISASI KEBIJAKAN PENDAERAHAN PBB P2 & BPHTB

Klik Gambar Untuk Memperbesar Tampilan

Klik Gambar Untuk Memperbesar Tampilan

Kebijakan pendaerahan pajak berbasis properti (PBB – BPHTB) di Indonesia saat ini menghadapi dua tantangan besar, yaitu bagaimana mempertahankan potensi pendapatan pajak selama masih dipegang oleh Pusat (DJP) terkait dengan kurang siapnya SDM di daerah dan yang lebih penting adalah bagaimana meningkatkan potensi PAD pasca implementasi kebijakan Pendaerahan tersebut yang diharapkan dapat membawa dampak peningkatan kesejahteraan daerah (tujuan ideal kebijakan pendaerahan pajak). Selain itu pertanyaan besar yang timbul dari kebijakan ini adalah, siapa (dalam hal ini lembaga atau instansi di daerah) yang berhak dan memiliki kewenangan melakukan estimasi besarnya Nilai sebuah properti dengan tujuan penilaian untuk pengenaan pajak properti di daerah (NJOP)? Apakah saat ini Daerah sudah memiliki kemampuan yang cukup terutama personel yang memilki kemampuan yang memadai dalam bidang penilaian properti untuk melakukan estimasi NJOP yang mencerminkan potensi riil yang ada di pasar?

PBB adalah pajak yang dikenakan atas bumi dan atau bangunan. Menurut Undang-undang Nomer 28 Tahun 2009, dasar pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP), yaitu perkiraan nilai pasar wajar atas tanah dan atau bangunan. Dalam penilaian properti, setiap petaknya memiliki nilai yang unik, berbeda satu dengan yang lainnya. Keunikan nilai tanah dan atau bangunan disebabkan karena antara lain oleh fungsinya, ukurannya, bentuknya, lokasinya, aksesibilitasnya, lingkungannya, dan lain sebagainya. Sebagai pajak atas bumi dan atau bangunan maka pengelolaan PBB membutuhkan minimal kemampuan di bidang administrasi pertanahan, penilaian massal maupun individual, serta administrasi perpajakan. Sementara itu pajak properti yang lain adalah BPHTB yaitu pajak yang harus dibayar oleh mereka yang memperoleh hak atas tanah dan bangunan. Pengelolaan PBB diwujudkan dalam sistem dan prosedur (sisdur) yang meliputi (1) pendataan, (2) penilaian, (3) penetapan, (4) pembayaran, (5) penagihan, (6) keberatan, dan (7) pengurangan. Dalam sisdur PBB, pendataan merupakan kunci penting karena memberi informasi tentang lokasi dan karakteristik objek, serta subjek PBB. Pendataan bersifat dinamis dan harus selalu dilakukan penyesuaian karena perubahan karakteristik objek dan subjek pajak yang antara lain berupa perubahan fungsi, kepemilikan, pemecahan, warisan, hibah dan lain sebagainya.

Belum siapnya Kabupaten/Kota dalam menghadapi kebijakan pendaerahan PBB terutama di bidang sumber daya manusianya, maka keberadaan Penilai Publik berijin memiliki peranan yang sangat besar dalam mendukung keberhasilan kebijakan pendaerahan pajak properti di Indonesia. Penilai Publik berijin merupakan agen yang paling siap secara secara kompetensi penilaian properti untuk menentukan nilai obyek pajak yang harus dinilai secara massal maupun secara individual sesuai dengan UU yang berlaku. Akan tetapi dengan jumlah Penilai Publik yang terbatas, yaitu sebanyak 317 orang saja (data PPAJP sampai dengan April 2011) dan distribusi Penilai Publik yang terpusat di Jakarta dan Pulau Jawa akan menimbulkan pertanyaan, mampukah Penilai Publik memberikan pelayanan Jasa kepada seluruh pemerintah Kabupaten/Kota di Indonesia?

Green Building Valuation

Penilaian Bangunan Ramah Lingkungan (Green Building Valuation)

Klik Gambar Untuk Memperbesar Tampilan

Apa itu Bangunan Ramah Lingkungan?

The Urban Land Institute mendefinisikan bangunan ramah lingkungan sebagai bangunan yang mampu meningkatkan efisiensi dalam penggunaan sumber daya – sekaligus mengurangi dampak negatif bangunan terhadap kesehatan manusia dan lingkungan selama siklus hidup bangunan tersebut – melalui desain tapak yang lebih baik, konstruksi, operasional, pemeliharaan dan tahap penghancuran/pemusnahan pada akhir siklus bangunan tersebut berdiri (lihat Shalley, 2008). Lebih lanjut dikemukakan oleh Shalley bahwa prinsip dasar semua definisi bangunan ramah lingkungan adalah sustainability dan high performance in the built environment. Sementara itu, Appraissal Institute – dalam seminar An Introduction to Valuing Green Buildings – mendefinisikan bangunan ramah lingkungan sebagai bangunan yang memiliki konsep desain utama, bahan bangunan, sistem bangunan, dan standar sistem operasional yang berkelanjutan.

Fenomena bangunan ramah lingkungan saat ini telah merubah peta konstruksi komersial dan residensial di seluruh dunia. Penelitian terbaru yang disajikan oleh McGraw Hill (2008) menunjukkan bahwa bangunan ramah lingkungan telah menjadi tren global. Hasil survei tersebut menunjukkan bahwa 53% responden memiliki keinginan untuk mewujudkan konsep ramah lingkungan pada lebih dari 60% proyek-proyek mereka dalam lima tahun ke depan. Sementara itu, 32% para profesional industri konstruksi memperkirakan bahwa bangunan ramah lingkungan sudah membentuk lebih dari 10% total produk konstruksi domestik. Lalu, apakah tren ini juga berarti secara otomatis berpengaruh positif terhadap nilai bangunan berkonsep ramah lingkungan di Indonesia?

Standarisasi Pengakuan Bangunan Ramah Lingkungan

Saat ini sertifikasi bangunan ramah lingkungan banyak dijumpai di negara maju. Di Amerika ada sertifikat LEED, Energy Star, Global Reporting Initiative, NAHB/ICC Multifamily, Greenglobe, Goverment Guidelines, ASHRAE 189P. Di Kanada ada LEED, BOMA GoGreen, BREEAM Greenleaf. Di Inggris ada BREEAM, Di Jepang & Korea ada CASBEE. Di Hongkong ada HKBEAM. Di Taiwan ada EEWH dan di Australia serta New Zealand ada Green Star. Sertifikasi ini menjadi kesepakatan umum dan acuan legal mengenai properti yang layak menyandang gelar ramah lingkungan (green) sehingga berhak mendapatkan pengakuan masyarakat luas. Pengakuan masyarakat ini menunjukkan apresiasi dan kesadaran akan pentingnya desain ramah lingkungan bagi masa depan. Apresiasi ini juga menunjukkan keinginan dan kebutuhan masyarakat (di negara-negara yang telah memiliki sertifikat di atas) akan properti ramah lingkungan yang pada akhirnya membentuk sebuah pasar melalui peningkatan permintaan yang diimbangi dengan penawaran (produksi) properti yang ramah lingkungan. Lalu bagaimana dengan pengakuan bangunan ramah lingkungan di Indonesia?

{kind=link}